发布时间:2025年08月08日16:40

中物联大数据分会

发布时间:2025年08月08日16:40

中物联大数据分会

关注中物联

关注中物联

一、总体概述

2024 年是数据资产入表元年,《企业数据资源相关会计处理暂行规定》自 1 月 1 日起施行,数据资产被纳入会计处理范畴。随着政策推进,越来越多上市公司关注并参与数据资产入表实践。从各季度数据来看,参与数据资产入表的上市公司数量和披露规模呈现明显增长趋势。2024 年一季度,仅有 17 家上市公司将数据资产纳入财务报表,合计规模为 0.79 亿元;截至 2025 年 4 月 30 日,在 A 股上市的 5000 多家企业中,有 100 家上市公司披露了数据资源入表的相关事项,共涉及入表金额 21.64 亿元;另有 22 家新三板公司在年报中披露了数据资源入表的相关事项,共涉及金额 3.80 亿元,暂无 B 股企业披露数据资源入表的相关事项。

二、详细阐述

(一)入表总体情况

1. 入表企业数量及金额增长

• 2024 年一季度,17 家上市公司将数据资产纳入财务报表,合计规模 0.79 亿元;年末 92 家上市公司完成数据资产“入表”,披露规模达 24.95 亿元。 • 截至 2025 年 4 月 30 日,A股 有 100 家上市公司披露数据资源入表事项,涉及金额 21.64 亿元;22 家新三板公司涉及金额 3.80 亿元。

2. 入表数量变化趋势

• A 股上市公司数据资源入表企业数量从一季度的 17 家、半年报的 40 家、三季报的 55 家增加至年报的 100 家。 • 入表总额由一季度的 0.79 亿元、半年报的 13.61 亿元、三季度的 15.12 亿元增加至年报的 21.64 亿元。

(二)入表科目情况

1. 入表科目分布

• 2024 年年报显示,100 家上市公司披露的 21.64 亿元数据资源中,88 家计入无形资产科目,28 家计入开发支出科目,2 家计入存货科目,18 家同时计入无形资产和开发支出两个科目。 • 从金额看,63.57%在无形资产项下,35.48%在开发支出项下,0.96%在存货项下。

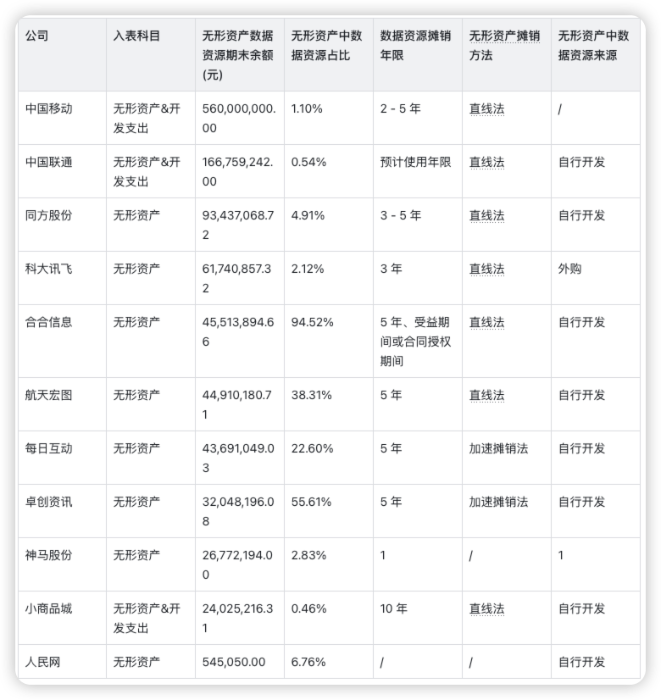

2. 无形资产中数据资源情况

• 摊销年限和方法:多数公司数据资源摊销年限集中在 3 - 5 年,多采用直线法,也有少数采用加速折旧方法,如年数总和法。 • 产生方式:无形资产中的数据资源产生方式有外购、自行开发和其他三种,以自行开发为主。

3. 部分公司入表科目详情

(三)行业分布情况

1. 行业覆盖范围

• 数据资产入表企业所属行业集中在信息传输、软件和信息技术服务业及制造业企业,制造业、信息传输、软件和信息技术服务业、金融业入表数量涨幅较大。 • 相较于前三个季度,年度披露情况涉及 13 个行业,新增电力、热力、燃气及水生产和供应业,房地产业。

2. 各行业入表情况

• 新兴产业领先:数据资产“入表”企业集中在新兴产业,如信息传输、软件和信息技术服务、科学研究和技术服务业等。这些行业对数据分析及应用依赖性强,数据资源丰富,入表积极性高。例如,2024 年三季报首次披露数据资源的 18 家公司中,来自“信息传输、软件和信息技术服务”“科学研究和技术服务业”的公司分别有 6 家和 3 家。 • 传统行业逐步跟进:随着数字经济发展,食品饮料、基础化工等传统行业公司开始尝试数据资产入表,尽管目前入表企业数量和规模相对较小,但未来发展潜力巨大。

3. 金融业入表情况

• 2024 年年报显示,共有 9 家金融业公司完成数据资源入表,共涉及金额 4,969.63 万元,主要集中在银行和证券公司,且全部披露在无形资产科目。 • 从入表金额来看,目前完成数据资源入表的金融业公司披露的数据资源占总资产比例较低(均不足 0.01%)。 • 在国泰海通合并前,主体海通证券已在 2024 年半年报中披露了数据资源 413.56 万元。其余 8 家均为在本次年报中新增数据资源披露。 • 光大银行、宁波银行、中信银行、齐鲁银行、杭州银行或因为财报填报格式原因并没有在资产负债表总表中披露数据资源,而是在对应的无形资产科目详情中进行了披露。

##(四)数据资产入表对企业的影响

1. 财务结构优化

数据资产“入表”直接影响企业资产负债表结构。通过将原本游离于报表之外的数据资源确认为资产,企业总资产规模得以扩充,资产负债率显著改善。例如,国源科技表示,报告期内,公司营业利润较上年同期增加 283.91 万元,增长 33.87%,主要原因之一是数据资源入表。

2. 价值释放与创新

数据资产入表为企业进行数字化转型,探索数据交易、共享、增值服务提供基础。例如,中国联通通过行业数据库和模型入表,支撑数据产品服务收入。同时,数据资产“入表”打通了“智产”向“资产”的转化通道,部分试点企业已成功以数据资产为质押,获取专项融资,有效盘活数据资源价值。

(五)数据资产入表的应用场景与交易流通情况

1. 应用场景多样

约 53 家公司披露数据资源明细,其中应用场景呈现多样化:约 31 家用于对外提供产品或服务,22 家用于内部管理降本增效或 AI 大模型训练开发。这表明数据资产在企业的生产经营中具有广泛的应用价值,能够为企业带来实际的经济效益。

2. 交易流通待活跃

仅 12 家公司披露在数据交易所登记或上架(如拓尔思、中远海科、神州数码等),表明目前市场交易有限,数据资源通过交易流通实现价值释放尚待建设。数据资产会计确认的关键之一在于预期经济利益流入可能性判断,当前交易不活跃也制约经济利益分析。

(六)数据资产入表面临的问题与挑战

1. 入表和信息披露不一,可比性不足

数据资产确认高度依赖管理层态度及判断,如是否主动梳理、论证充分性,可能导致业务模式相似公司对类似资源处理差异显著,入表与否及入表方式可能大相径庭,影响报表可比性。《暂行规定》提出“强制披露 + 自愿披露”相结合的披露要求,但 2024 年报中强制披露信息参差不齐,自愿披露者仅少数几家公司。信息披露的深度与广度不统一,影响信息可比性,不利于投资者评估数据资产价值。

2. 数据资产价值评估困难

数据是无形资产,具有复制成本低、沉没成本高、时效性强、高度依赖应用场景等特质,这导致数据资产估值较难,进而造成交易难、抵押难。目前,全社会对数据价值的认识正在不断提升,但数据资产的价值评估仍缺乏成熟的评估标准和市场参考,可能导致资产定价虚高,甚至严重背离真实价值。

3. 数据资产治理体系不完善

企业对于数据资源入表的重要性认识不足、专业服务机构的匮乏、数据治理体系的不完善以及由此带来的质量问题、区域与行业之间的差异性和安全管理等问题仍需进一步解决。数据资源定义模糊、权属界定复杂、经济利益流入的不确定性,数据资源的成本核算、摊销与减值、信息披露都是数据资源入表过程中需要重视的问题。

##(七)促进数据资源价值发挥的关键路径

1. 聚焦价值本源,深化场景应用

数据入表是会计结果,其价值根基在于应用场景的深度与广度,对业务的实际赋能。企业应避免为入表而入表,需聚焦业务优势和市场需求,加速开发数据应用场景,如优化客户体验、提升运营效率、开辟新商业模式等。数据驱动智能决策对内降本增效、对外产品服务创新,激发数据乘数效应。

2. 强化治理内控,夯实基础工程

数据资产入表是涵盖数据管理、确权合规、成本归集等全生命周期的系统性工程。当前企业普遍面临数据孤岛、标准缺失、权属模糊等问题,健全的数据治理体系和内控管理体系是基础。企业应将入表流程标准化并融入数据全生命周期管理,以此倒逼治理能力提升与效率优化,为数据要素价值释放及会计核算夯实基础。

3. 积极应对挑战,实现双向驱动

入表面临识别界定、合规确权、经济利益论证、成本归集、后续计量等多重会计挑战。这些挑战具有双重作用:一方面,严格的会计要求倒逼企业提升数据管理能力、深化对数据特性的理解、优化场景效益评估(驱动业务管理提升);另一方面,企业实践积累的经验,如对资本化时点、摊销方法的探索等,能为会计准则的持续完善提供宝贵反馈(会计适应实务发展)。企业应在实践中不断总结,实现会计规范与业务优化的良性互动。

4. 共建产业生态,畅通价值跃迁

数据资产化的顺利推进离不开良好的外部生态。政府需持续完善数据基础制度、升级基础设施,奠定市场化基石。企业需以场景价值为导向,协同数据采集、治理、流通与应用全链条,应用隐私计算、AI 等技术降本增效。政企应携手加强数据标准化与数据链建设,共同推动数据“资源 - 资产 - 资本”跃迁,释放数字经济动能。

三、总结与展望

(一)总结

总体来看,2024 年中国上市公司数据资产入表呈现企业数量和金额增长、行业覆盖面扩大的趋势。入表科目以无形资产和开发支出为主,行业分布上新兴产业领先,传统行业逐步跟进。数据资产入表对企业财务结构优化和价值释放创新具有积极影响,但也面临入表和信息披露不一、价值评估困难、治理体系不完善等问题。

(二)展望

未来,随着数据资产入表实践的深入,相关会计准则和信息披露规范有望进一步完善,提高数据资产信息的可比性和透明度。企业应加强数据资产治理,提升数据管理能力,合理确定数据资产的摊销方法和年限,准确评估数据资产价值。同时,政府和企业应共同努力,完善数据基础制度和基础设施,促进数据资产交易流通,活跃数据市场,推动数据资产化进程,释放数字经济的更大潜能。

来源:网络

责任编辑:中物联大数据分会