发布时间:2025年08月21日16:40

中物联大数据分会

发布时间:2025年08月21日16:40

中物联大数据分会

关注中物联

关注中物联

嘉世咨询发布《2025中国低空经济市场现状报告》,全面剖析了中国低空经济的发展态势。

核心内容

一、中国低空经济发展总览

1.核心定义与范畴

低空经济是以 1000 米内(可延至 3000 米)低空空域为依托,涵盖低空飞行、航空旅游、通航服务等多领域的综合性经济形态,产业链包括上游(核心零部件)、中游(飞行器制造)、下游(运营服务与基础设施)。

2.战略定位

被列为国家战略性新兴产业,作为 “新质生产力”,其 “新” 体现在新空间(低空资源开发)、新技术(多技术融合)、新动能(赋能传统产业)、新要素(数据要素应用)。

3.政策环境

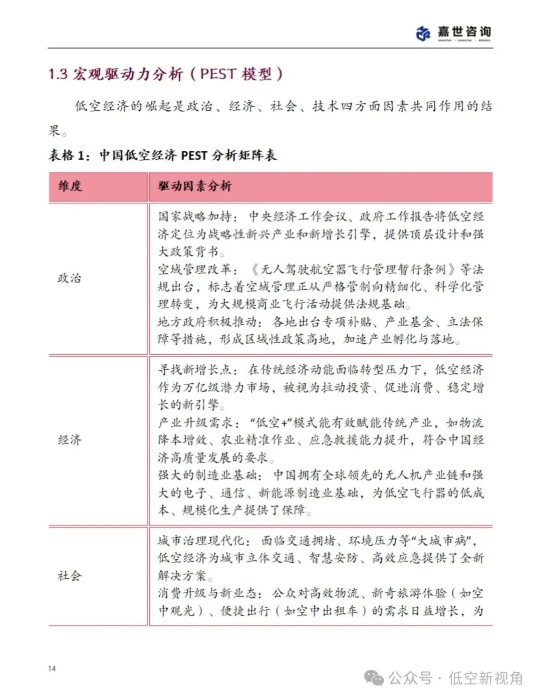

国家层面:2024 年 “低空经济” 首次写入政府工作报告,《无人驾驶航空器飞行管理暂行条例》等法规为产业规范发展奠基。

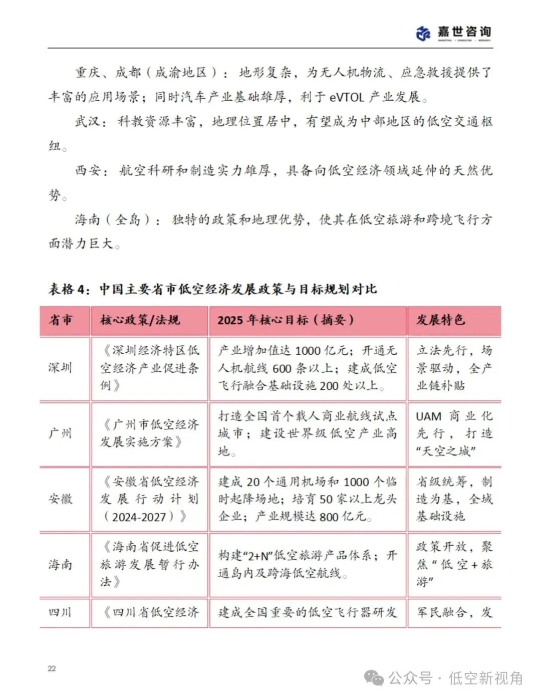

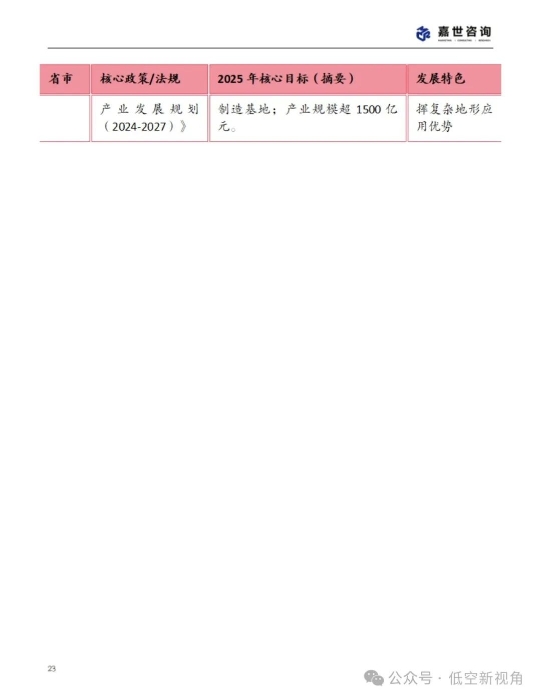

地方实践:深圳(立法保障、全产业链补贴)、安徽(制造为基、全域基建)、海南(聚焦 “低空 + 旅游”)等省市先行先试。

4.宏观驱动(PEST 模型)

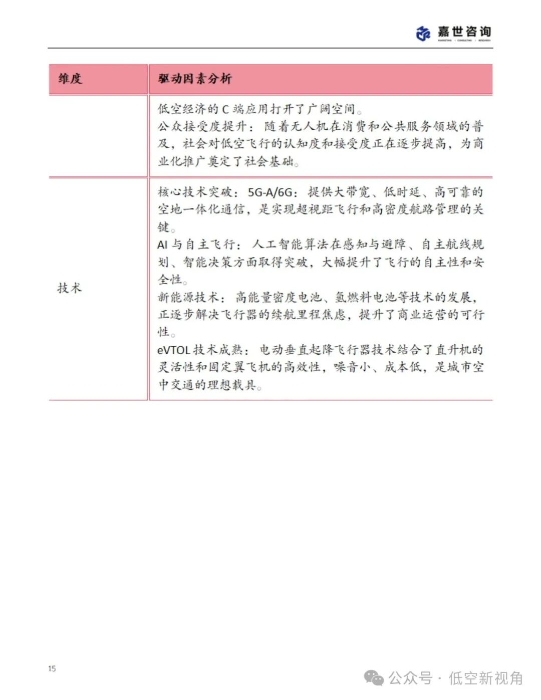

政策(空域改革、地方扶持)、经济(新增长极、产业升级)、社会(公众接受度提升)、技术(5G-A/6G、AI、新能源技术突破)共同推动产业发展。

二、市场规模与产业结构

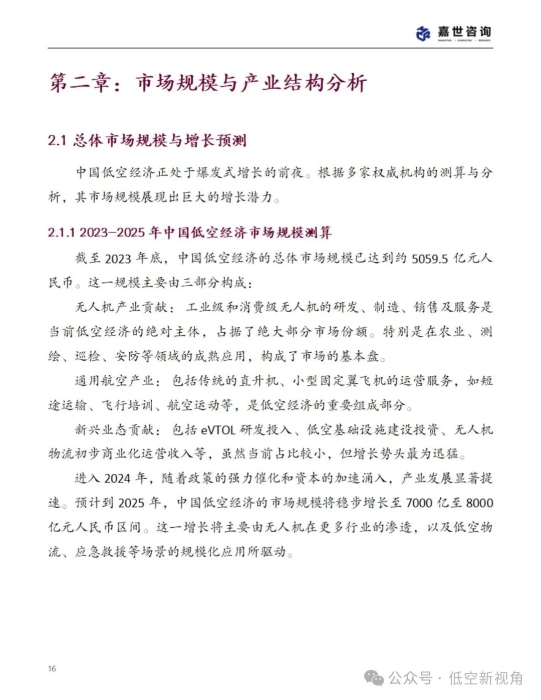

1.总体规模与预测

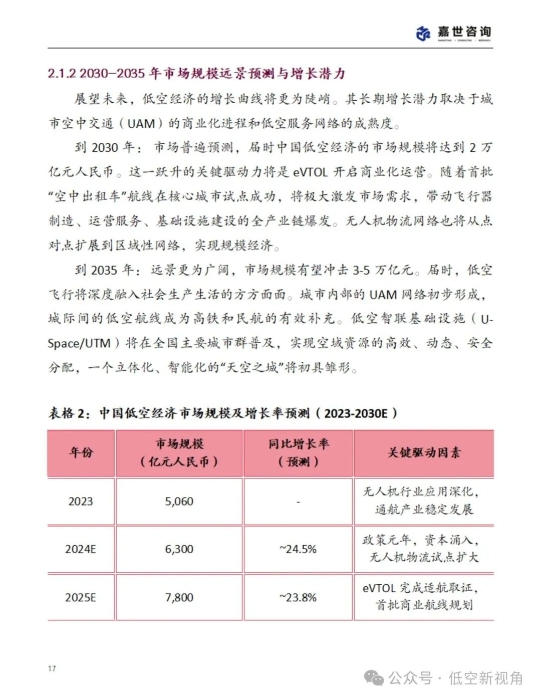

2023 年市场规模约 5059.5 亿元,2025 年预计达 7000-8000 亿元,2030 年有望突破 2 万亿元,2035 年或达 3-5 万亿元。

2.细分市场结构

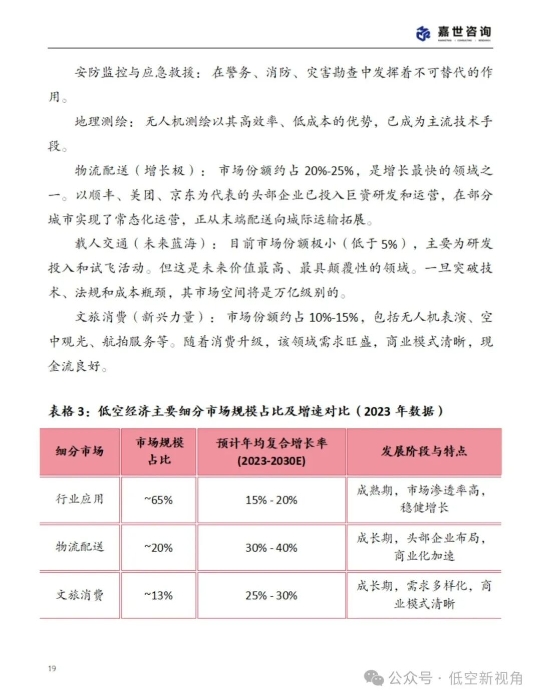

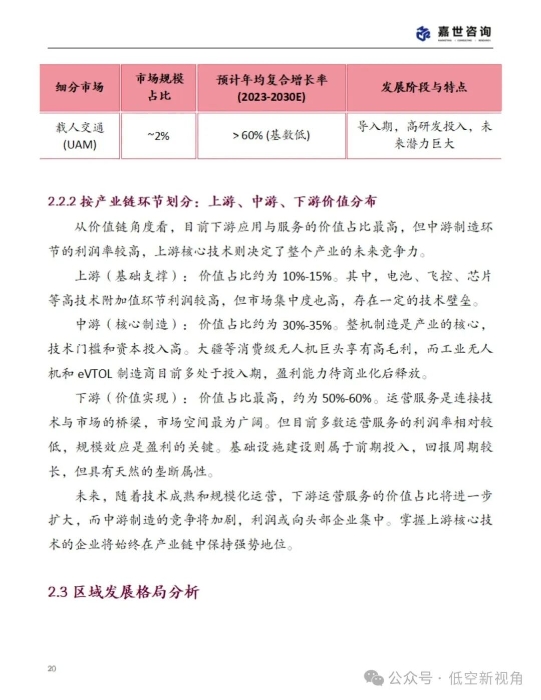

按应用场景:行业应用(占 65%,农林植保、巡检等成熟领域)、物流配送(20%,增速 30%-40%)、文旅消费(13%)、载人交通(2%,未来潜力大)。

按产业链:下游(50%-60%,运营服务为主)、中游(30%-35%,整机制造)、上游(10%-15%,核心零部件)。

3.区域格局

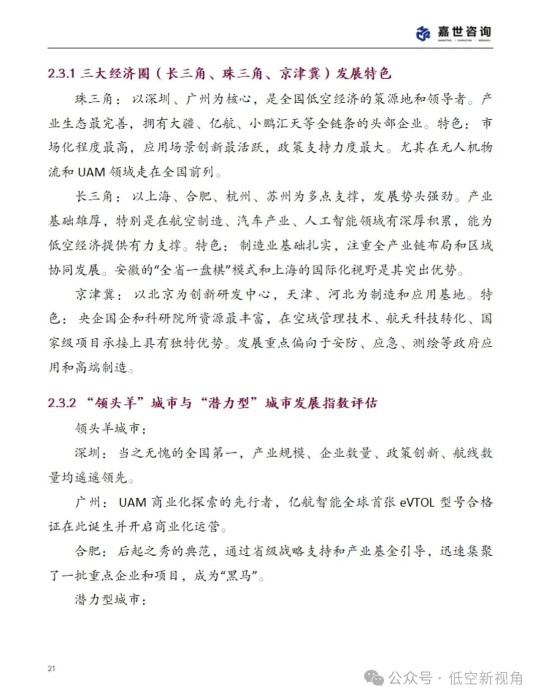

三大经济圈:珠三角(深圳、广州为核心,市场化领先)、长三角(上海、合肥等,全产业链布局)、京津冀(北京为研发中心,侧重政府应用)。

领头羊城市:深圳(产业规模、政策创新领先)、广州(UAM 商业化先行)、合肥(后起之秀);潜力城市:成渝、武汉、西安、海南等。

三、核心应用场景

1.无人机物流配送

头部企业:顺丰(支线 + 末端)、美团(城市即时配送)、京东(三级智慧网络)。

商业模式:城市末端即时配送、跨区域运输、“干线 - 支线 - 末端” 网络。

瓶颈:成本高、运营安全、法规流程复杂。

2.城市空中交通(UAM)

发展阶段:从 eVTOL 研发测试向适航取证推进,亿航智能 EH216-S 已获全球首张载人 eVTOL 适航证。

应用场景:空中出租车、机场接驳、城际通勤(如深圳 - 珠海跨海航线演示)。

技术路线:多旋翼(亿航)、复合翼(峰飞航空)、倾转旋翼(小鹏汇天)。

3.传统行业赋能与新兴消费

传统行业:农林植保(效率高、节水节药)、电力巡检(替代人工、提升安全性)、应急救援(灾情监测、物资空投)。

新兴消费:低空文旅(空中观光)、航拍影视(视觉革新)、无人机表演与科普教育。

四、产业链与竞争格局

1.产业链各环节

上游:动力系统(电池、电机,能量密度待突破)、飞控 / 航电系统(算法与通信是关键)、机体材料(碳纤维复合材料为主)。

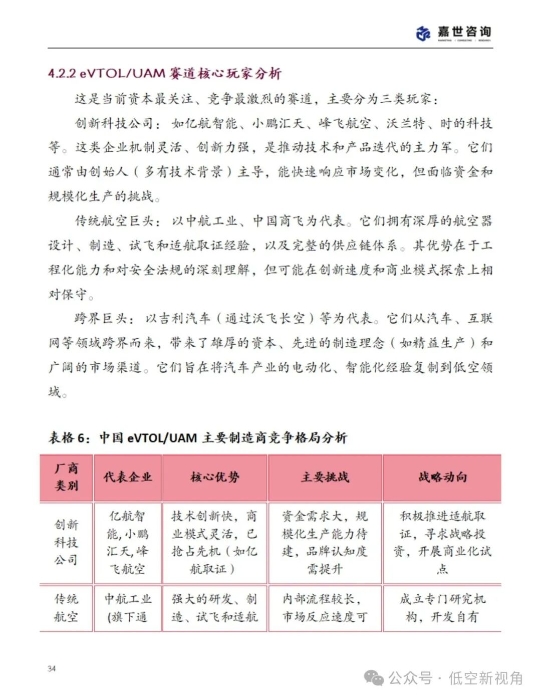

中游:工业无人机(大疆领先)、eVTOL(创新科技公司、传统航空巨头、跨界企业竞争)、传统航空企业(中航工业等,体系化能力强)。

下游:运营服务商(物流、通航、科技企业)、基础设施(起降场、空管系统、5G-A 通信网络)。

2.资本市场

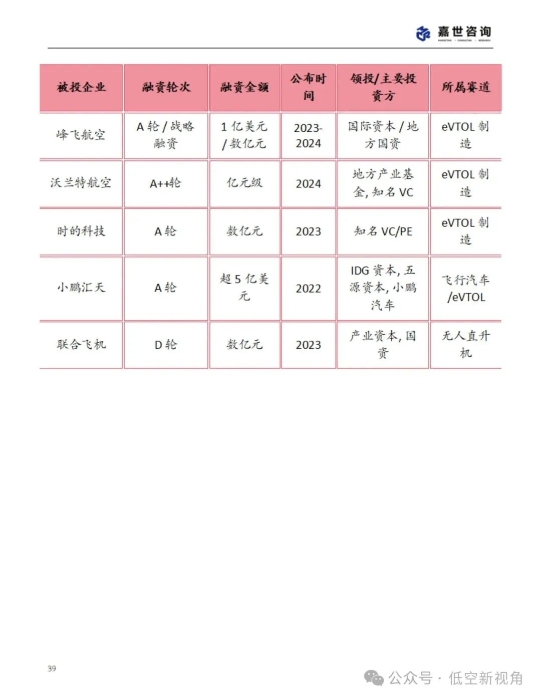

投融资热度高,资金向头部集中(如峰飞航空、沃兰特航空获大额融资),政府引导基金与企业资本(车企等)积极参与;A 股形成 “低空经济概念板块”。

五、挑战与机遇

1.核心挑战

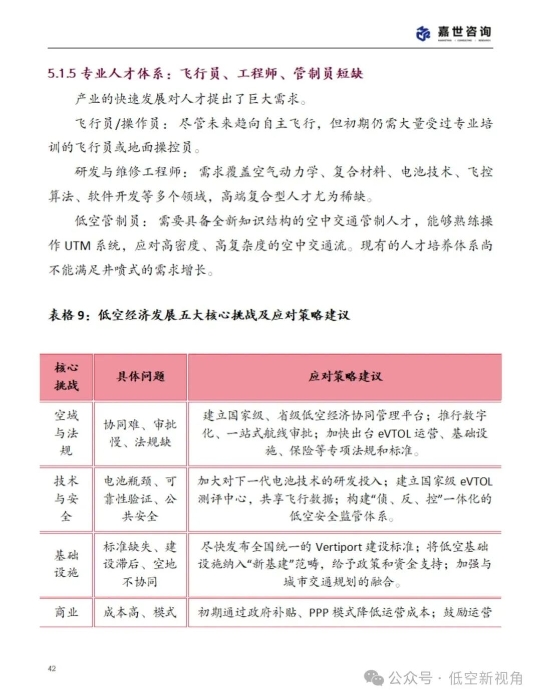

空域管理与法规:多部门协同难、审批效率低、法规滞后。

技术与安全:电池瓶颈、飞行器可靠性验证、公共安全风险。

基础设施:标准缺失、建设滞后、空地协同不足。

商业化:成本高、盈利模式单一、规模效应难实现。

人才:飞行员、工程师、管制员短缺。

2.发展机遇

政策红利持续释放,空域逐步开放;

AI 大模型、5.5G/6G 技术融合驱动升级;

“低空 +” 赋能多行业,催生万亿市场;

低空基础设施 “新基建” 浪潮拉动投资。

六、总结与建议

1.核心结论

战略地位确立,进入政策驱动加速期;市场潜力巨大,2030 年有望达 2 万亿元;UAM 是未来关键赛道;产业链初步形成,挑战与机遇并存。

2.战略建议

制造企业聚焦核心技术与适航取证;运营服务商打造样板场景、保障安全;投资机构长期布局,关注全产业链机会与政策高地。

部分原文预览

责任编辑:中物联大数据分会